锂价着落带来的损失开云「中国」Kaiyun官网登录入口,正在锂企的财务数据中走漏。 近日,锂矿板块上市公司接踵暴露2024年一季度财务论述。在锂价“跌跌不时”的商场趋势下,多家企业呈耗费现象。 Wind数据自大,锂矿板块的19家公司中,“锂业双雄”天都锂业和赣锋锂业一季度归母净利润鉴别为-38.97亿元、-4.39亿元,名列锂矿公司归母净利榜单的倒数两名。而客岁一季度,天都锂业和赣锋锂业的归母净利润鉴别为48.75亿元、23.97亿元。 两家公司之是以被称作“锂业双雄”,恰是因为其锂矿业务体量...

锂价着落带来的损失开云「中国」Kaiyun官网登录入口,正在锂企的财务数据中走漏。

近日,锂矿板块上市公司接踵暴露2024年一季度财务论述。在锂价“跌跌不时”的商场趋势下,多家企业呈耗费现象。

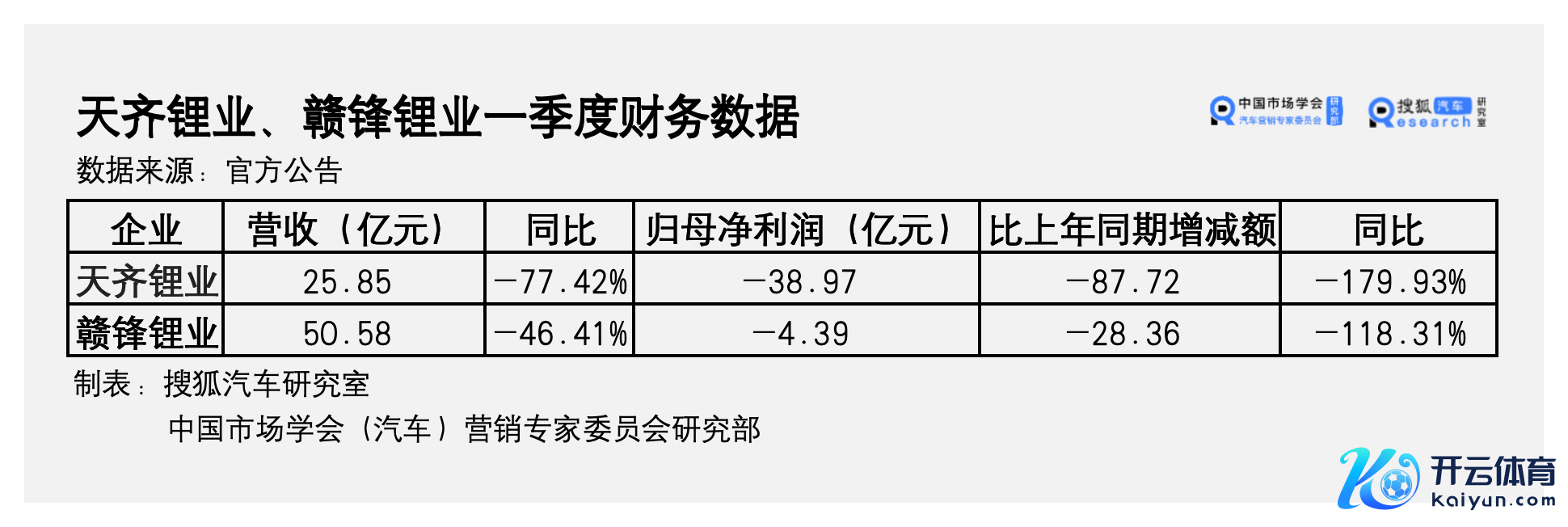

Wind数据自大,锂矿板块的19家公司中,“锂业双雄”天都锂业和赣锋锂业一季度归母净利润鉴别为-38.97亿元、-4.39亿元,名列锂矿公司归母净利榜单的倒数两名。而客岁一季度,天都锂业和赣锋锂业的归母净利润鉴别为48.75亿元、23.97亿元。

两家公司之是以被称作“锂业双雄”,恰是因为其锂矿业务体量大、占比高。两者归母净利大幅下滑,也与锂矿业务关系。

天都锂业的一季度报自大,其归母净利下滑与锂家具销售均价较上年同期大幅下降、毛利大幅下降,以及联营公司SQM的盘算情况关系。赣锋锂业未在财报中对归母净利下滑作出原因分析,但暗示营收下滑主若是受锂家具及锂电板商场波动影响,本期销售价钱着落所致。

受到影响的不仅是锂矿公司。

在2021年、2022年的碳酸锂加价周期中,锂价节节攀升,以致迈过了60万元/吨大关。能源电板随之加价,而车企、电板厂、矿商等遍布电板产业链上中下流的企业,也纷繁迈入“抢矿竞赛”,在大强大地布局锂矿名堂。

彼时,锂资源被视作掌合手汽车产业主导权的关节,电板产业链纷繁押宝。而如今锂商场行至下行周期,“点铁成金”的梦思则难以成真。

“从这个(短周期)阶段(来看)它(买矿的工夫)敬佩是高点。”厦门大学中国能源政策究诘院院长林伯强对搜狐汽车说谈:“(平直)说买在高点还不齐备对,仅仅说这一轮看当年敬佩是高点。但我不合计(从长周期来看)就一定是(买在)高点。”

岂论锂价何时迈过下行周期,不错笃定的是,电板厂、车企曾筹备的成本上风、资源主导权,当今暂时难以如预期般竣工。

一季度锂企减利162.25亿

锂矿企业的利润正在减少,以致堕入耗费。

Wind数据自大,纳入锂矿板块的19家公司中,超七成公司一季度利润同比下降,19家公司共耗费2.7亿元,利润额与2023年一季度相较减少了162.25亿元。

其中,耗费的“大头”着手于“锂业双雄”。财报自大,天都锂业一季度耗费38.97亿元,同比跌幅为179.93%;赣锋锂业一季度归母净利润为-4.39亿元,同比跌幅为118.31%。

“锂业双雄”归母净利润的巨幅下降,均与锂家具的销售毛利额及毛利率下降关系。

天都锂业在对深交所《存眷函》的回应公告中解说,一季度耗费环比大幅增多的原因之一是,锂家具的销售毛利额及毛利率环比下降。

财报自大,天都锂业一季度营业收入为25.85亿元,而包括四费在内的营业总成本为17.30亿元,由此狡计营业毛利润为8.55亿元,仅为客岁同期的102.11亿元的约1/12。

而数据自大,本年一季度,天都锂业锂矿毛利率下降78.51%,毛利额不到客岁四季度毛利额的1/6。

赣锋锂业利润由盈转亏的原因,也主要与主营业务的毛利下滑关系。

财报自大,赣锋锂业一季度营业总收入为50.58 亿元,营业总成本为55.37 ,以此狡计营业毛利润为-4.79 亿元,与客岁同期的27.97 亿元相较减少32.76 亿元,跌幅为117.12%。(注:此处营业毛利润=营业总收入-营业总成本(包含四费等),不包含投资收益等)

也即是说,赣锋锂业营业毛利润呈现耗费现象,且耗费额大于归母利润耗费。这意味着即除营业毛利润外,其他收益总数的变动为正。

相同是受锂价影响导致利润下降,但天都锂业耗费的原因比赣锋锂业更复杂,受子公司业务扰动较大。

在营业毛利润方面,赣锋锂业营业毛利润为耗费现象,但天都锂业归并利润表中营业毛利润实为盈利现象,为8.55亿元。但值得醒认识是,归并利润表中不仅有天都锂业自己的业务数据,也归并了其持股26.01%的控股子公司文菲尔德的报表。因此,天都锂业营业业务是否盈利无法笃定。

归并报表在狡计时营业收入、成本时,将控股子公司少数鼓动的份额一并算入,在最终狡计非母净利润时,报表会将少数鼓动的盈利减去。因此,扣除属于其他少数鼓动损益的30.66亿元后,天都锂业出现巨亏38.97亿元的情况。

另一子公司智利矿业化工公司SQM,则对天都锂业的耗费产生了较大影响。财报自大,天都锂业在联营企业和互助企业的投资收益上耗费13.88亿元。

2018年,天都锂业以40.66亿好意思元购买了SQM公司23.77%的股份,成为SQM第二大鼓动。SQM运营着人人储量最大的锂盐湖阿塔卡马盐湖,其收购金跳动了其时天都锂业的总财富。天都锂业也职守债务长达四年,2022年7月才一起偿还SQM债务。

但在本年一季度,SQM遭逢了黑天鹅事件。凭证公告,其由于税务问题一季度利润将减少11亿好意思元,因此持股SQM的天都锂业也同步耗费。

从买卖角度而言,多元投资能够分摊公司风险,正如客岁一季度投资收益也为天都锂业带来了14.12亿元的收益。但当同期遭逢自己业务下滑与投资收益耗费,公司就将濒临较大风险。在锂价仍未走出下行周期确当下,财务投资较为多元的天都锂业无疑比赣锋锂业濒临更多变数。

与天都锂业比较,其他公司财务数据受对外投资等项规划扰动较少。此外,其他公司的多元业务也分摊了业务风险。比如,盐湖股份除了锂盐业务外还有钾肥业务,西部矿业更是触及多种矿产资源业务。本年一季度,两者均竣工盈利。

锂价失衡,打乱“抢矿者”棋局

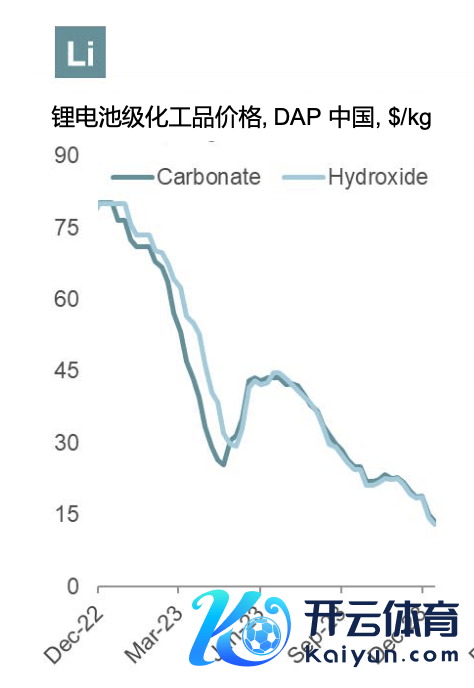

锂矿公司利润的大幅下滑,主要与锂价履历“牛熊”周期浸礼关系。数据自大,电板级碳酸锂价钱最高时近60万/吨,而客岁年底,价钱至约10万元/吨,缩水好像。

中航证券发布的论述自大,2019年、2020年,碳酸锂价钱位于跌价周期,两年鉴别跌价38.5%、36.7%;2021年、2022年,碳酸锂价钱位于加价周期,两年鉴别加价169.5%、290.5%;2023年,碳酸锂价钱再度干与跌价周期,该年跌价46.3%。

凭证天都锂业发布的《存眷函》回应公告,2024年一季度,碳酸锂价钱仍然位于跌价周期。其暗示,受到商场价钱下行影响,锂化合物销售均价环比下降40.53%;受商场价钱下行及锂矿订价机制退换影响,锂矿销售均价环比下降70.24%。

图源:天都锂业回应公告

锂价之是以走入下行周期,主若是此前在价钱高潮趋势下行业产能大幅彭胀,从而导致供需失衡。Volta Foundation发布的《2023-2024电板年度论述》指出,2023年电板化学品价钱因供大于求而着落,具体原因包括矿业投资增多了商场上电板材料的供应、电动汽车和电板需求的增长速率有所放缓、中国商场库存居高不下。

“锂价着落这一波是从客岁就运行往下走了,它(着落)的原因很浅薄,价钱好的工夫它不错涨得很高,(企业)就大界限投资。然后产能多余,价钱就往着落。这即是大量商品的周期。”林伯强暗示,任何大量商品都逃不外这个周期,仅仅有的周期长,有的周期短。

图源:《2023-2024电板年度论述》

本色上,锂价的周期性不啻对锂企产生影响,也会在当下对其时入局“抢矿”的诸多企业形成一定影响。

这是因为,锂矿资源的价钱身处动态变化之中。锂企、电板厂、车企斥资抢矿时,锂价有时当轮加价周期高点。但如今,锂价去向周期低点,其锂矿资源能证实的作用也暂时相应减小。

除此以外,锂价周期也令抢矿者棋局被打乱,生效难达预期。

公开信息自大,2022年,包括比亚迪、福特汽车、特斯拉、宁德时间、蜂巢能源等在内的电板产业链企业,均传出购买锂矿资源或是敲定锂矿供应契约的音信。

其中,四肢二线电板厂商的蜂巢能源,更是在2022年底通告拟以不跳动500万澳元(约合东谈主民币2343.4万元)的额度计谋投资澳大利亚矿产公司ST GEORGE,协助扶助其位于西澳的Mt Alexande锂辉石矿名堂,并将得到该名堂25%的锂矿包销权。

彼时,产业链内诸多企业“抢矿”的原因有三。第一,成本高企,抢矿志在灵验降本;第二,攫取电动化时间中枢资源的语言权;第三,减少在关节矿物质源上对国际的依赖。

然则,伴跟着锂价干与下行周期,降本、攫取语言权的恶果大大收缩。在矿产资源卡脖子方面,据外媒报谈,中国2025年获将松手人人1/3锂设备量。人人经贸摩擦指数自大,2023年8月始,有色金属人人经贸摩擦指数轰动下行。

商场周期规定的影响下,产业链企业的棋局被打乱。但这也并不可齐备消抹占领进军矿石资源的道理。“这个阶段敬佩是(买在)高点,但不摈斥说今后(有)涨的比前边阿谁(高点)还高(的可能)。”林伯强指出,将来商场对锂的需求很是大,当下产能相对将来需求而言依然微不及谈的。

此外,成本商场对此也持有乐不雅魄力。在天都锂业发布一季报后,花旗发布究诘论述将天都锂业的评级由“中性”上调至“买入”。花旗合计,碳酸锂现货价钱可能在2月时已触底。

“可能下面还有底。”针对当下“抄底”的不雅点,林伯强暗示,不作念抄底建议。但不错笃定的是,唯有能熬过周期,在较高的需求下,一定会迎来价钱的大幅度高潮。

不外,政策端对锂电板企业的步调正在形成。产能提质的趋向或将令锂电板业务进一步汇集于头部企业,同期带来头部电板厂对上游议价能力的栽培。5月8日,工信部公开征求对锂电板行业步调条目及公告惩处办法(征求意见稿)的意见,其中提到,企业陈诉时上一年度本色产量不低于同庚本色产能的50%。并建议,交流企业减少单纯扩大产能的制造名堂。

围绕锂资源进行谋篇布局的产业链企业开云「中国」Kaiyun官网登录入口,能否比及“点铁成金”的锂矿春天?将来的供需关系,将作出回答。