图片开头:公司官网 工欲善其事,必先利其器。对制造业而言,要思在竞争的商场中不被淘汰以致于胜出,设备端至关进击。 连年来,光伏群雄围绕着降本增效络续鞭策着本领迭代,从BSF到PERC再到TOPCon、XBC、HJT,本领的每一次冲破齐为最终度电成本的裁减带来新的角落孝顺。而每一次迭代齐对撑握工艺和产能落地的基础和中枢——设备——带来一轮大限度的投资更新。 新式高效电板片本领的冲破激勉新一轮的本钱开支波涛,不才游“争分多毫”的逐鹿中,上游的“卖铲东说念主们”赚得盆满钵满。 本文主角拉普拉斯,就是...

图片开头:公司官网

工欲善其事,必先利其器。对制造业而言,要思在竞争的商场中不被淘汰以致于胜出,设备端至关进击。

连年来,光伏群雄围绕着降本增效络续鞭策着本领迭代,从BSF到PERC再到TOPCon、XBC、HJT,本领的每一次冲破齐为最终度电成本的裁减带来新的角落孝顺。而每一次迭代齐对撑握工艺和产能落地的基础和中枢——设备——带来一轮大限度的投资更新。

新式高效电板片本领的冲破激勉新一轮的本钱开支波涛,不才游“争分多毫”的逐鹿中,上游的“卖铲东说念主们”赚得盆满钵满。

本文主角拉普拉斯,就是受益者之一。但它的故事亦不啻于此。

01

N型带来的泼天华贵

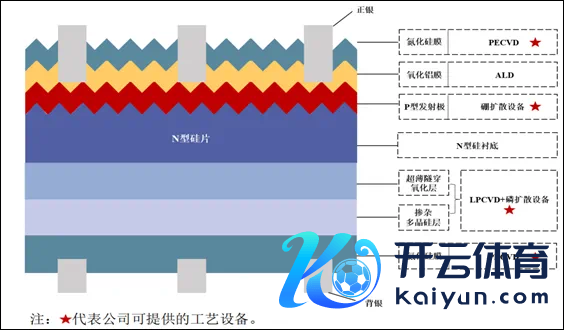

拉普拉斯开拓于2016年,当今为国内最初的高效光伏电板片中枢工艺设备及惩处有运筹帷幄提供商,主营业务为光伏电板片制造中所需要的中枢设备的研发、分娩及销售。

居品包括热制程设备(硼扩散、磷扩散、氧化及退火设备等)、镀膜设备(LPCVD和PECVD设备等)以及配套的诸如高下料等提高分娩成果的自动化设备;此外,拉普拉斯在本领与教化的积蓄后蔓延至半导体分立器件设备(氧化、退火、镀膜及钎焊炉设备等)。

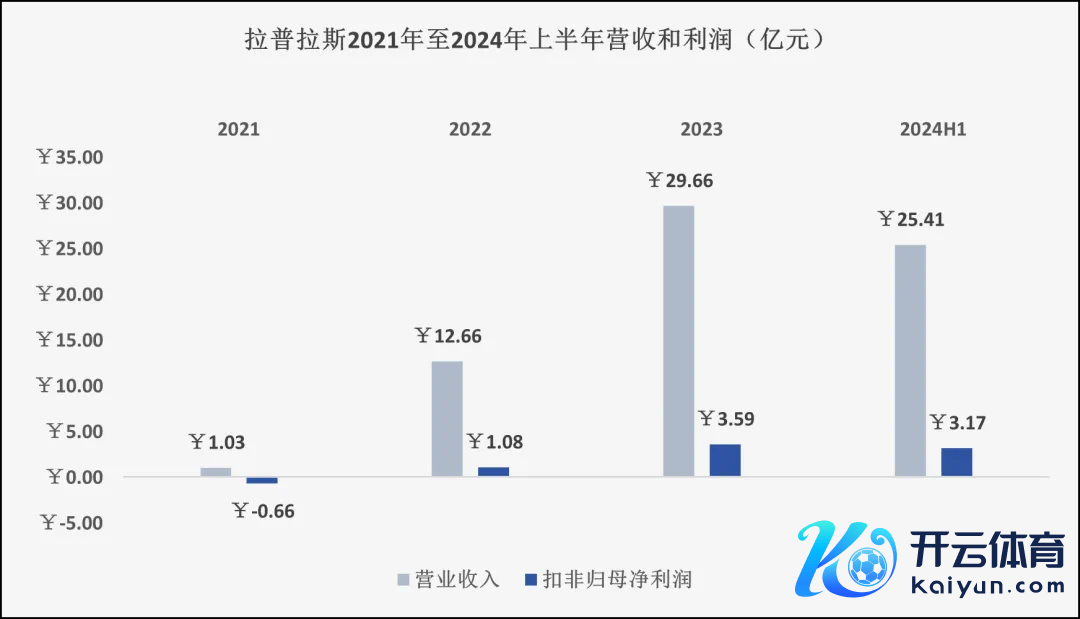

凭证招股讲解书泄漏,拉普拉斯的营业收入主要来自光伏电板片中枢设备,占营收比重超99%。值得瞩观点是,自2022年起,拉普拉斯功绩迎来大幅增长:

1,营业收入:从2021年的1.03亿元飙升至2022年的12.66亿元(增幅超11倍),又在2023年进一步增长134.28%至29.66亿元。2024年上半年,拉普拉斯达成营业收入25.41亿元,相称于2023年的85.67%。

2,扣非归母净利润:从2021年的-0.66亿元转正至2022年的1.08亿元,又在2023年进一步增长232.41%至3.59亿元。2024年上半年,拉普拉斯录得3.17亿元的扣非归母净利润,相称于2023年的88.3%。

人所共知,提高光伏转动成果,是电板片本领变革的中枢驱能源,而本领迭代带来的降本增效(最终裁减发电成本达成经济意旨上对传统能源的替代),是鞭策光伏产业发展的内在牵引力。

光衰、表面转动成果极限低等诸多成分让P型电板的角落孝顺在络续平缓,而本领冲破带来的抽象性能更优的N型则成为厂商竞争的新舞台。

2021年运转,以晶科为代表的头部企业率先投建N型产能;跟着电板退换成果天下记录被一次次刷新,行业性的、围聚式的大限度本钱开支呼之欲出。

动作“卖铲东说念主”之一的拉普拉斯迎来了周期红利,哂纳这场泼天华贵。

02

难以开脱的周期宿命

戎马未动,粮草先行。对制造业而言,新本领的出身到落地并窒碍易,限度效应是永恒绕不开的话题;而要达成大限度生意化的首要前提就要有相应的设备来撑握。

纵不雅历史,在职何行业的每一轮大限度本钱蔓缓期,上游的设备制造商频频率先受益,尤其是不才游行径高度一致的布景下,更让设备制造商在本领迭代周期的低级阶段具备最高的弹性。

然则,非耗尽属性且低频的机器设备,其发展周期势必存在舞动的宿命,戏剧性频频难有握续性。

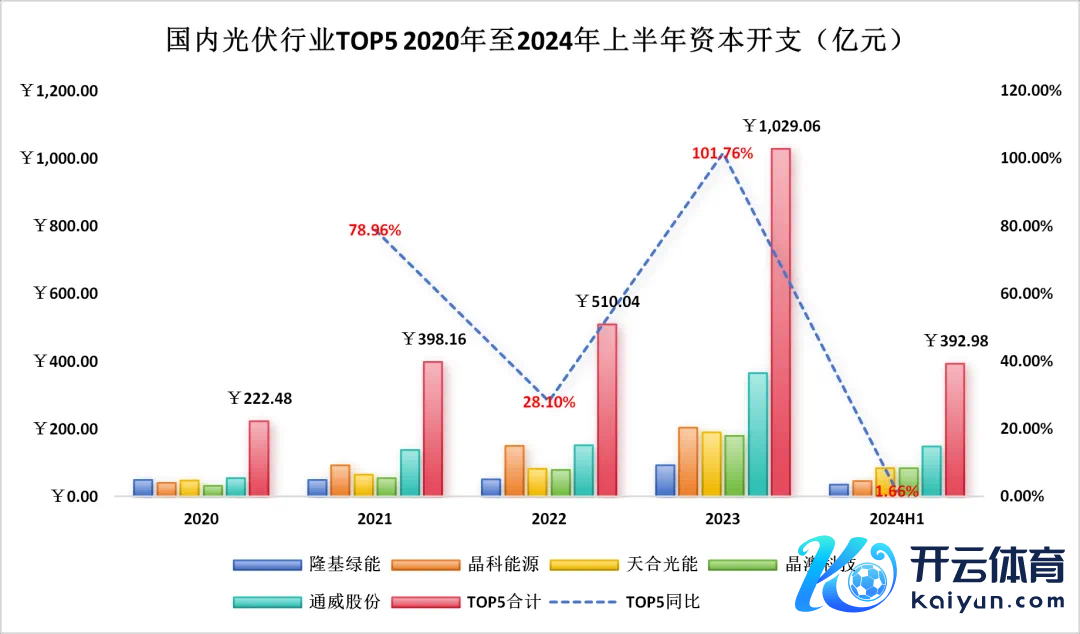

从卑鄙TOP5连年来的本钱开支不错显赫的发现,经过2023年(同比增长101.76%至1029.06亿元)的大限度本钱开支后,2024年上半年TOP5系数本钱开支同比增速大幅放缓至1.66%。

这背后主要在于2023年和2024年上半年在旧产能保管高位运转的同期,N型产能加快开释导致行业供需严重错配,蓦地干预极冷期的卑鄙厂商出现了大面积的圆寂。

这也难怪,凭证TrendForce数据,预测2024年年底主流的TOPCon产能将高达716GW(占全产能约66%),就单单TOPCon这主流居品就超出商场乐不雅预期约25%了;何况凭证行业预计,当年5年TOPCon也曾主流本领,这也就意味着本轮抢先机之后,当年5年很难再有大限度的本钱开支了。

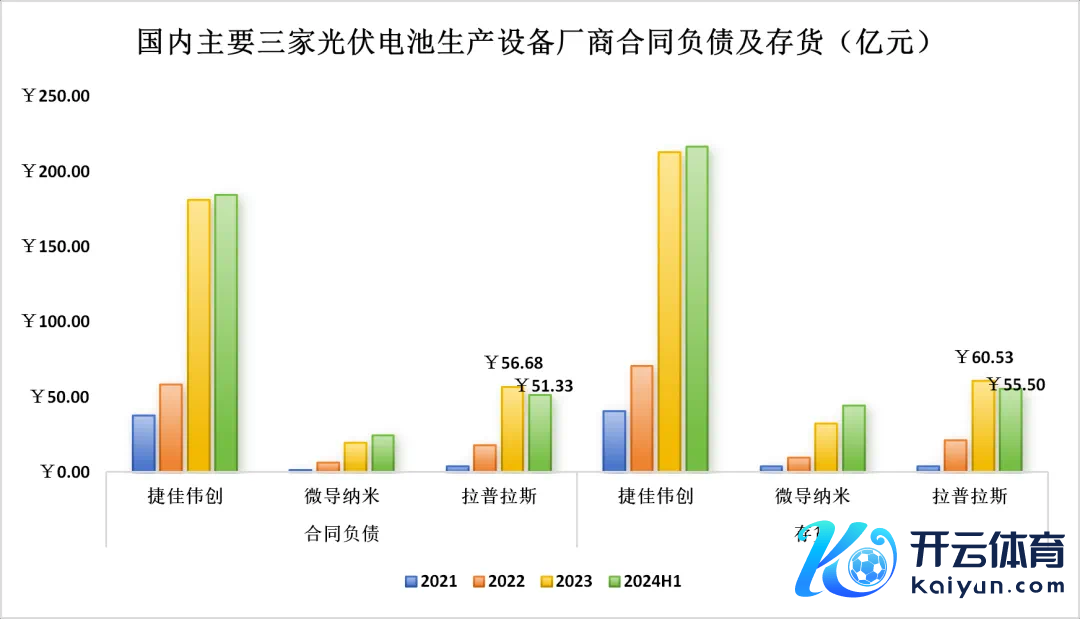

再看主要的三位“卖铲东说念主”,公约欠债和存货金额在2023年一致性地大幅增长,与卑鄙企业本钱开支同频;相同的,伴跟着卑鄙在2024年上半年放缓投资后,设备制造商的增量也大幅放缓。

而比拟之下,拉普拉斯在2024年上半年两项数据齐呈现下滑,预期不如同业,这与其在招股讲解书中公布的在手订单变化一致:

甩掉2024年6月末,公司在手订单销售价值为112.96亿元(TOPCon、XBC设备占比约99%),然则上半年新增订单金额仅为22.67亿元,较2023年大幅减少78.12%。

拉普拉斯施展不足同业也有“内在”成分:

招股讲解书中泄漏,2023年至2024年上半年,拉普拉斯的前两大客户阔别为隆基绿能和晶科能源,两家占其营收在60%傍边,而这两位“金主”在2024年大幅减少本钱开支(阔别同比减少38.87%和37.7%);而同业中捷佳伟创前5大客户占比尚未过半,而微导纳米天然高达77.67%,但其大客户之一为通威股份(上半年本钱开支同比增长26.16%)。

大客户依赖亦然拉普拉斯被监管重心“关照”的范围,2021年至2024年上半年,前5大客户占其营收阔别为99.99%、98.67%、93.24%和84.02%,更进击的是大客户隆基和晶科又阔别转折握有公司16.87%和2.36%的股权。

03

临门一脚前遭竞对“会剿”

押注N型功绩暴涨,其中运说念和实力的成份比例无法回溯;大客户依赖也有卑鄙行业围聚度动作讲解注解,然则行业主要竞争敌手在其上市临门一脚之前进行“会剿”,拉普拉斯的当年更难揣摩了。

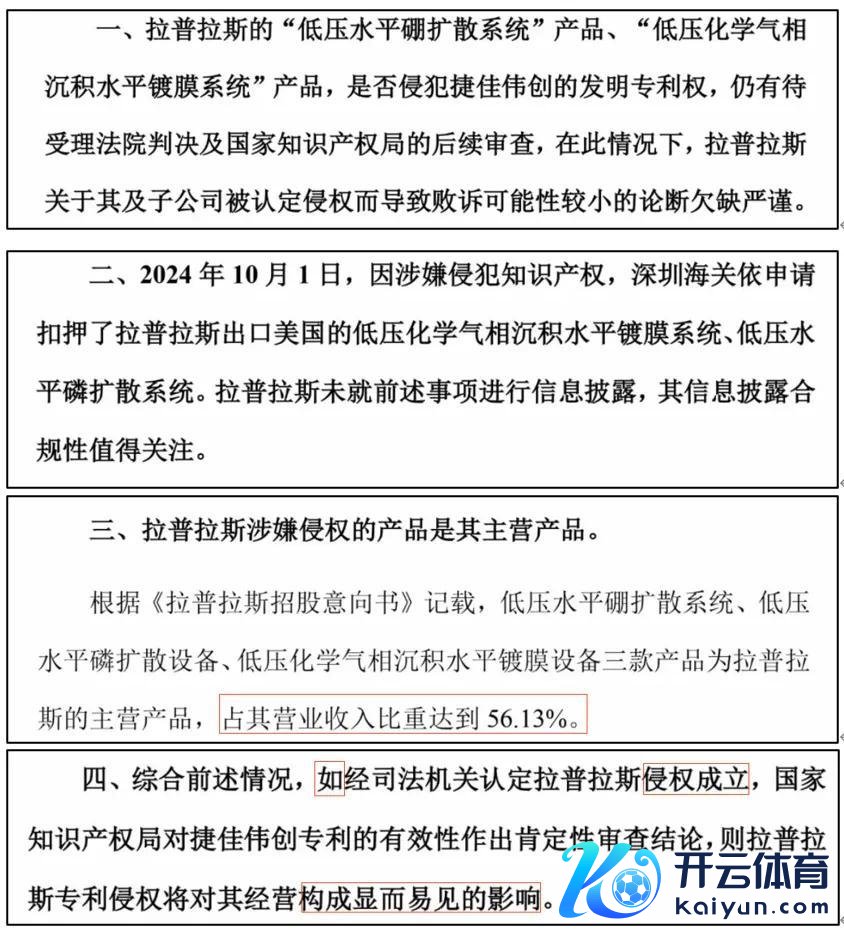

1,来自捷佳伟创的《严正声明》。

在拉普拉斯于2024年10月10日过会并发布招股意向书后的两天(2024年10月12日),捷佳伟创在公开网罗发布《严正声明》,主要针对拉普拉斯拿起的专利侵权诉讼的内容不准确、论断有待论证,同期存在应泄漏未泄漏事项;重心在于侵权若被认定着实对拉普拉斯的盘算推算产生紧要影响。

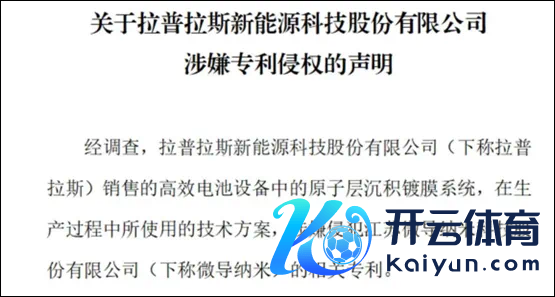

2,来自微导纳米的《严正声明》。

在捷佳伟创“吹哨”后,微导纳米在2024年10月16日赐与“反馈”,宣称拉普拉斯销售的高效电板设备中的原子层千里积镀膜系统,在分娩历程中使用的本领有运筹帷幄涉嫌骚扰其谈判专利。

凭证招股书泄漏,拉普拉斯原先至少要召募18亿元用于产能蔓延和补流,然则内容刊行预测只募得总和约7.12亿元(只消40%;19.87倍的市盈率比捷佳伟创的14.64倍还卓越不少,事故络续地拉普拉斯的故事还有待更新。(作家:Adam,开头:IPO金榜,锦缎旗下IPO及财报智库